2026.3.31

税収弾性値からみた「責任ある積極財政」

選挙結果と「飲食料品消費税ゼロ」公約

政策内容と実施時期の不確実性

この2月の衆議院選挙で自由民主党が大勝し、議席の3分の2を獲得した。今回の選挙は「争点なき減税合戦」とも評されたが、勝者となった自民党は公約である「飲食料品消費税ゼロ%」を2年間の時限措置として実行する方針を掲げている。もっとも、同政策は野党を含めた国民会議で制度設計を議論した上で施行される見通しであり、実施時期や具体的な財源措置は依然として不透明である。

積極財政が招く市場リスク

国債・金利・円安への影響

こうした状況の下、金融市場では日本の財政悪化に対する懸念がくすぶる。減税政策が財政規律の後退と受け止められれば、国債需給の悪化観測を通じて長期金利に上昇圧力がかかる可能性がある。その影響は為替市場にも波及し、円安への警戒感を強めることになる。財政拡張と日銀の大規模緩和が併存する現在の政策枠組みのもとでは、国債発行増加が中央銀行のバランスシート(B/S)拡張につながりやすく、通貨供給の増加という経路を通じて円安圧力が強まる構造にあるのだ。

財政コストと効果の検証

消費押し上げ効果と試算(約10兆円の財源規模)

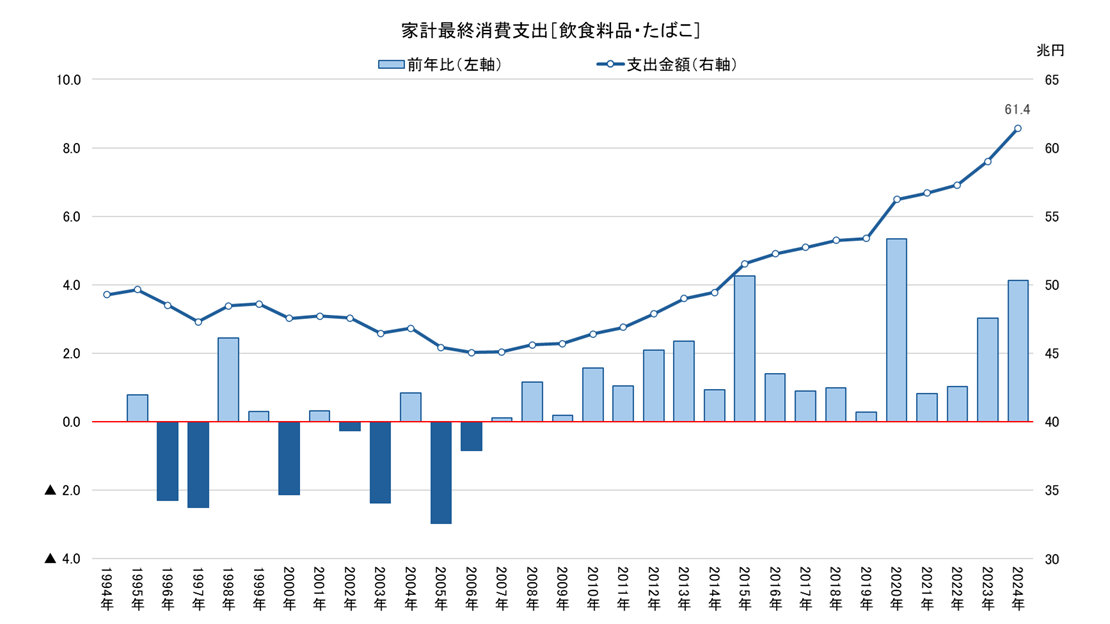

飲食料品の年間消費金額は61.4兆円(2024年、内閣府)である。現在の軽減税率8%を前提とすれば、当該分野の消費税収は約4.9兆円、概算で約5兆円となる。したがって、2年間実施した場合の必要財源は約10兆円規模に達する。一方、われわれの最小二乗法を使っての試算では、本措置による消費押し上げ効果は約0.33%にとどまる。家計の実質所得を一定程度下支えする効果は見込まれるものの、財政コストに比して成長押し上げ効果は限定的と評価せざるを得ない。

出典:内閣府「国民経済計算」 ※データはINDB Accelより取得

財源の現実性と短期対応

「埋蔵金」活用の可否と補正予算の未執行資金

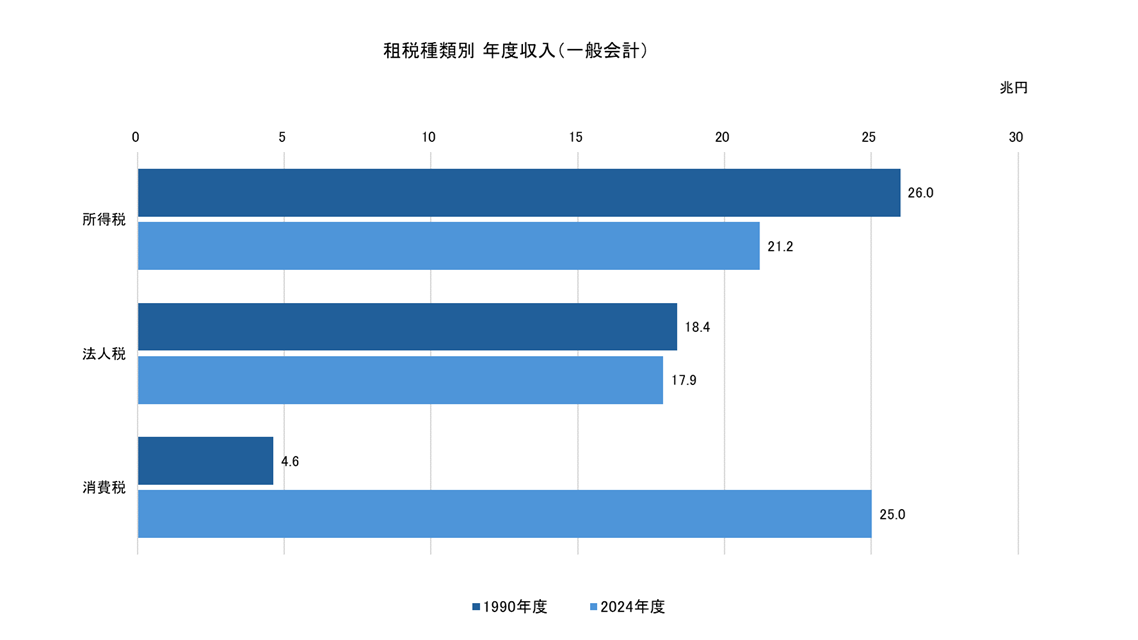

政権は、飲食料品消費税ゼロ%の財源について「税外収入等から充当する」としている。この発言を踏まえれば、補正予算の使い残しや各種基金残高、いわゆる「埋蔵金」からの拠出が視野に入っている可能性が高い。我々の試算では、新型コロナ禍の補正予算での未執行資金は40兆円規模に及ぶ(内閣府「国民経済計算(ストック編)」より)。ただし、補正予算の編成過程において多額の使い残しが発生する構造や、基金の増設・積み増しの妥当性は別途検証されるべき論点である。それでも、一定規模の積極財政を数年間継続する前提に立てば、既存資金の活用を通じて直ちに財政規律を大きく毀損せずに運営する余地は存在する。

出典:財務省「租税及び印紙収入、収入額調」 ※データはINDB Accelより取得

税収弾性値が示す構造的課題

なぜ経済成長が税収増加に結びつかないのか

しかし、「飲食料品消費税ゼロ%」のような大衆迎合的な政策を継続して、日本の財政、さらには通貨への信認を維持できるのであろうか。肝要なのは、先行する歳出増加や減税による歳入減少を、その後の経済成長による税収増加で取り返すことができるかどうかである。回収できなければ財政赤字の膨張が続き、国債増発が常態化する。現行の金融政策の枠組みが維持されれば、中央銀行のB/Sはさらに拡張し、通貨供給の増加を通じて通貨価値の下押し圧力が強まる。食料品やエネルギーなど生活必需品を輸入に依存する日本では、円安は生活費の不可逆的な上昇を招く可能性がある。

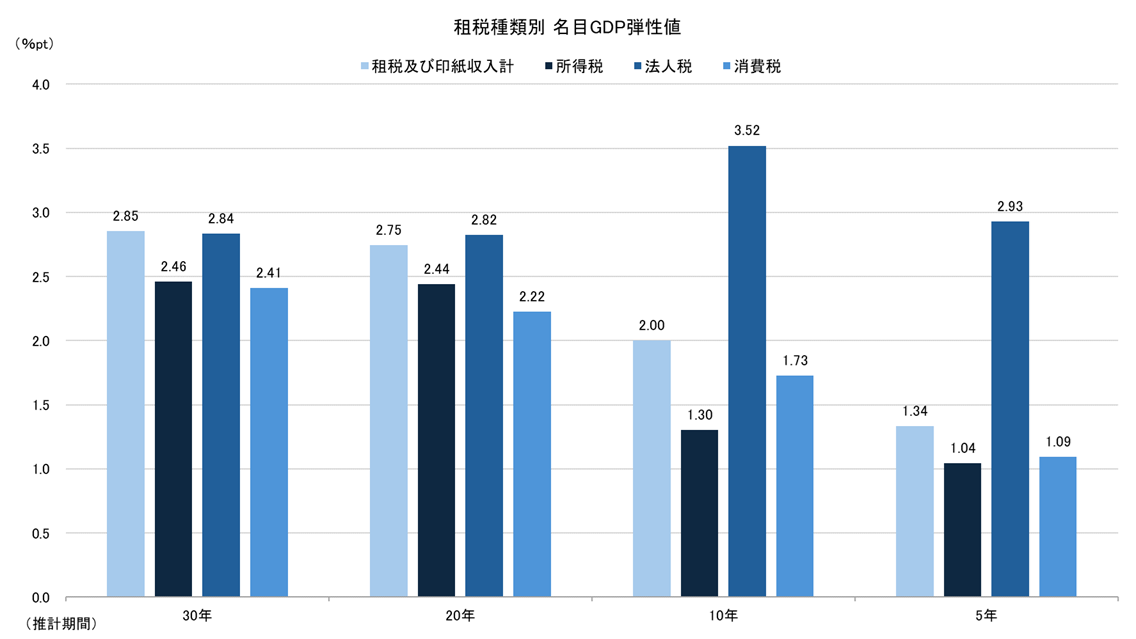

この財政の「回収力」を測る指標が税収弾性値である。税収弾性値とは、名目GDPの変動率に対する税収の変動率を示す指標であり、経済成長がどの程度税収増加に結びつくか、すなわち租税を通じた自律的な財政健全化メカニズムの強さを表す。過去30年、20年、10年、5年の各期間で計測すると(図表)、全体の税収弾性値は過去30年平均の2.85から直近5年平均では1.34へと低下している。

その主因は所得税と消費税の弾性値低下である。所得税については、非正規雇用の拡大や若年層の賃金上昇とシニア層の賃金伸び悩みが併存する中で、年功序列型の賃金カーブが平準化している。これにより、累進課税制度による税収の加速効果が働きにくくなっている。消費税については、高齢化に伴う限界消費性向の低下に加え、医療費や医薬品といった非課税支出のウエイト上昇、さらには軽減税率の導入という制度変更が弾性値を押し下げている。

一方、税収弾性値が相対的に低下していない項目は法人税である。約10年前に提示されたコーポレートガバナンス・コード以降、企業価値向上に対する投資家の圧力が強まり、事業再編や資本効率改善が進展した。結果として企業収益力が改善し、法人税収は景気拡大局面で伸びやすい構造となっている。ただし、国税収入の多くを所得税と消費税が担う現状では、全体としての税収弾性値は構造的に低下していると言わざるを得ない。

出典:財務省「租税及び印紙収入、収入額調」を用いて佐治氏作成 ※データはINDB Accelより取得

法人税の高い弾性値をいかに活用するか

成長誘発型施策による税収回帰メカニズム

さらに、税収増加をインフレに依存する構造となれば、歳出も物価上昇に連動して増加するため、財政均衡化は容易ではない。重要なのは、実質的な成長を通じて税収基盤を拡大することである。

税収弾性値の観点からみた一つの示唆は、法人税収の弾性値の高さをどう活用するかである。政府の施策が単なる消費者向け給付にとどまらず、企業活動の活性化や事業再編を促すものであれば、税収回帰力は高まり得る。1978年の特定産業構造改善臨時措置法や1983年の産業構造転換円滑化臨時措置法は、石油危機後の産業構造調整を後押しし、電子・半導体関連、情報通信機器、産業用ロボットなどの分野への展開を促した。鉄鋼や重電、化学、造船といった基幹産業も高付加価値分野へと業容転換を進めた。

現在においても、防衛・宇宙など先端分野への戦略的支出が企業投資を直接誘発する形で設計されれば、高い法人税弾性値を通じて税収増加が期待できる。日本の政策における成功例は、「ばらまき型」よりも「誘発型」に多かったとの指摘もある。

「責任ある積極財政」とは、歳出規模そのものではなく、将来の税収回帰メカニズムを内包しているかどうかで評価されるべきであろう。市場が問うているのは、減税の是非ではなく、その後の成長と財政持続性の設計なのである。

佐治 信行(さじ のぶゆき) Nobuyuki Saji

SBI証券 経済企業調査部管掌執行役員

チーフストラテジスト・上席エコノミスト

専門分野は国内外マクロ経済(実物経済、金利・為替)。日経ヴェリタスアナリストランキング エコノミスト部門ではのべ16年にわたり第1位を獲得。 Institutional Investor 誌では17年連続。 1982年関西学院大学法学部政治学科卒業。同年、日興證券(株) (現、SMBC日興証券)入社。(株)日興リサーチセンターへ出向、証券調査部、事業調査部、経済調査部、投資戦略部。その後、1999年興銀証券(株)(現みずほ証券)、 2006年に三菱UFJ証券(株)(現三菱UFJモルガン・スタンレー証券)、2018年5月ニッセイアセットマネジメント、2024年9月株式会社SBI証券に入社。

Nobuyuki Saji, Chief Strategist and Economist

Mr. Saji specializes in domestic and international macroeconomics (the real economy, interest rates, and foreign exchange rates). He has ranked No. 1 in the Economist category in the Nikkei Veritas analyst ranking for 16 years in total and has also been ranked in the Institutional Investor survey for 17 years in a row. Mr. Saji graduated from the Department of Political Science, School of Law and Politics, Kwansei Gakuin University in 1982, and joined Nikko Securities (currently SMBC Nikko Securities) in the same year. He was transferred to Nikko Research Center, where he worked in the Securities Research Department, Business Research Department, Economic Research Department, and Investment Strategy Department. Mr. Saji then joined IBJ Securities (currently Mizuho Securities) in 1999, Mitsubishi UFJ Securities (currently MUMSS) in 2006, and Nissay Asset Management in May 2018. He joined SBI SECURITIES in September 2024.

※このコラムで引用した経済データは、「経済統計データベース」INDB Accelで最新値の確認・時系列分析が可能です。

▶ 無料トライアル(2週間)のお申し込み