2026.4.24

【2026年4月】業種別 ROEランキング|資本効率と財務健全性の相関から読み解く「経営タイプ」

当社が保有する企業情報データベースeolより、全上場企業(連結財務諸表ベース)の当期純利益、自己資本、総資産を用いて、ROE(自己資本利益率)を中心に企業の資本効率と安全性を読み解いてみました。

業種別の傾向に加え、高ROEの背景にある負債活用の見方なども整理しています。

ROE(自己資本利益率)の判定基準と資本効率を客観的に評価するための補足指標の役割

2026年現在、日本市場で注目されている財務指標の1つは「ROE(自己資本利益率)」です。東京証券取引所による「資本コストや株価を意識した経営」の要請以降、企業には単なる利益の額ではなく、投資家から預かった資本をいかに効率よく回したかという「資本効率」が問われています。

| 指標の説明 | 計算式 | 単位 |

| 株主から預かったお金(自己資本)を使って、 企業がどれだけ効率的に利益(当期純利益)を稼げたかを示す指標 |

当期純利益 ÷ 自己資本 × 100 | % |

一般的には「8%」が優良企業の最低ライン(伊藤レポート基準)とされ、「10%〜15%」を超えるとグローバル水準でも極めて効率的な経営を行っていると判定されています。

しかし、ROEは「借金を増やして自己資本(分母)を小さく見せる」ことでも、表面上の数値を上げられてしまうことから、ROEの数値が高いからといって、無条件に優良企業と判断するのは危険です。そこで、ROEの「中身(質)」を正しく評価するために不可欠なのが、ROE分析時の補足指標と言われている「自己資本比率」です。

| 指標の説明 | 計算式 | 単位 |

| 会社の全資本(総資産)のうち、銀行からの借入金など ではない「返済不要の自己資本(純資産)」が占める割合を示す指標 |

自己資本 ÷ 総資産 × 100 | % |

この指標は、総資産のうち「返済不要な自分の資金」が占める割合を示します。

ROE(効率性)が高くても、自己資本比率(安全性)が極端に低い場合、それは「過大な借金によって無理に効率を上げている状態」かもしれません。

この二つの指標を組み合わせることで、その企業の収益が「本業の稼ぐ力によるものか(良質なROE)」、あるいは「財務リスクを負ったレバレッジによるものか(注意すべきROE)」を判別できるようになります。

業種別の収益性トレンドと構造的要因|高ROEを導く「資産を抑えた経営」の優位性

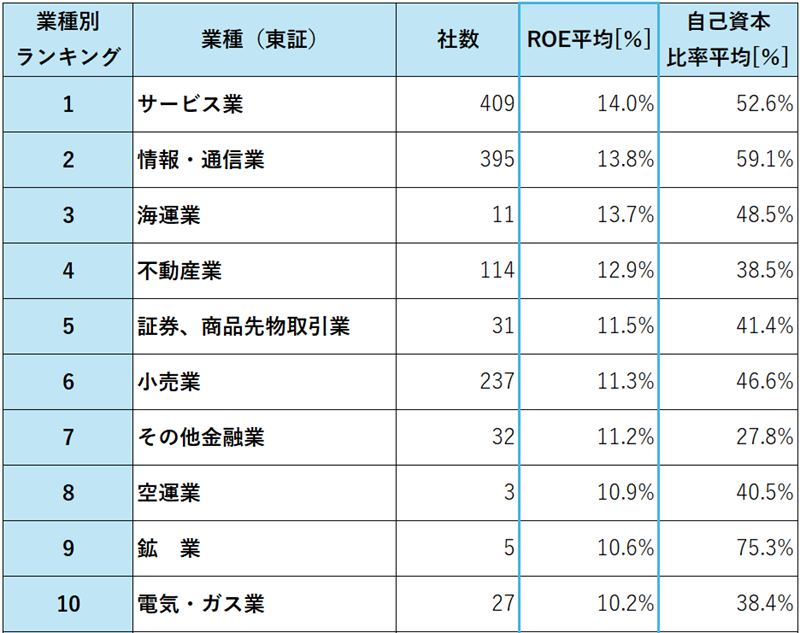

上場全33業種の連結ベース(赤字企業除外)におけるROE平均は10.3%となりました。この結果は、日本企業がグローバル水準の高いハードルを安定的に超え始めていることを示しています。ROEランキングの上位業種は下記の業種です。

上位2業種(サービス、情報・通信)に共通するのは、大規模な工場や店舗といった物理的な資産を最小限に抑える「資産を抑えた経営」という構造的な強みです。個別企業では、サービス業の㈱リログループ(ROE 63.5%)や、第5位の小売業(ROE 11.3%)に属する㈱ZOZO(ROE 45.9%)が代表例です。これらの企業は負債への依存度を低く保ちながら高収益を創出しており、金利上昇による支払利息増のリスクを抑えた、極めて強固な収益構造を維持していると推察されます。

一方、第3位の海運業は、保有資産は大きいものの、近年の世界的な運賃高騰という外部要因が利益を急拡大させ、資本効率を一時的に大きく押し上げたものと考えられます。

財務構成から見るROEの持続性|市場環境の変化に即した負債活用と収益リスクの検証

ROEを主役として見る際、決して見落としてはいけないのが「負債の活用度合い」です。ROEは、本業の儲けやすさだけでなく、「どれだけ借金(負債)を利用して効率を上げたか」という要素が含まれるからです。

「良いROE」:収益性主導型

本業の利益率が高く、無駄な資産を持たないことでROEが向上しているケース。自己資本比率も一定水準(40%以上など)を維持しており、金利上昇にも強い。

例:サービス業(ROE 14.0% / 自己資本比率 52.6%)や情報・通信業(ROE 13.8% / 自己資本比率 59.1%)。

「注意すべきROE」:財務レバレッジ主導型

本業の利益率は平凡でも、多額の借入によって自己資本を圧縮し、見かけ上のROEを上げているケース。

例:不動産業(ROE 12.9% / 自己資本比率 38.5%)や卸売業(ROE 8.9% / 自己資本比率 32.3%)。

特に、不動産業(ROE 12.9% / 自己資本比率 38.5%)のように、負債を成長の武器とする戦略は、低金利下では非常に有効な手法でした。しかし、金利がある世界に戻った現在では、利払い負担が直接的に利益を削り、ROEを圧迫するリスクとなります。

ROEの数値が高く、一見すると優良企業に見える場合でも、自己資本比率という「盾の厚さ」を併せて確認し、その効率性が「低金利という外部環境に依存したものではないか」を見極めることが、現代の企業分析には不可欠です。

ROEの「質」と「安全性」から読み解く4つの経営タイプ

本分析の主役であるROE(平均10.3%)と、補足指標である自己資本比率(平均53.0%)の平均値を基準に各業種を分析すると、各業種が「収益効率」と「金利耐性」のどちらのタイプに寄っているかが見えてきます。

【収益性・健全性高水準】効率的経営タイプ

ROE 10.3%超 かつ 自己資本比率 53.0%超という、全業種平均をいずれも超える領域に位置し、強力な稼ぐ力と金利上昇に揺るがない財務基盤を両立した、理想的な資本効率を誇るタイプです。

-

代表業種:情報・通信業(ROE 13.8% / 比率 59.1%)

-

個別事例:㈱オービック(情報・通信業 / ROE 14.8% / 自己資本比率 91.0%)

このタイプを象徴する情報・通信業の中でも、独自のソフトウェア資産を持つ企業は、負債に頼らず高い資本効率を実現しています。金利上昇局面においても利払い負担増のリスクがほぼなく、自前で次なる成長投資を行える「勝ち残り」の筆頭とも言えるポジションです。

【収益性重視・積極投資】負債活用型タイプ

ROE 10.3%超 という高い資本効率を維持しつつ、自己資本比率は平均の 53.0%未満 という領域に位置し、負債を成長のテコ(レバレッジ)として活用することで自己資本利益率を引き上げているタイプです。

-

代表業種:サービス業(14.0% / 52.6%)、海運業(13.7% / 48.5%)

-

個別事例: ㈱リログループ(サービス業 / ROE 63.5% / 自己資本比率 22.1%)

業種平均(サービス業)は全業種平均をわずかに下回る位置にありますが、個別企業ではさらに積極的に負債を活用し、高いROEを叩き出すケースが目立ちます。金利コスト増を上回る事業成長を継続できるかが分析の焦点に置かれます。

【健全性重視・中長期投資】内部留保蓄積タイプ

自己資本比率 53.0%超 という高い安全性を保持する一方で、ROEは平均の 10.3%未満 という領域に位置し、現在は収益効率よりも将来の投資や不況への耐性を優先して資本を蓄積しているタイプです。

-

代表業種:精密機器(8.8% / 62.1%)、医薬品(8.4% / 66.4%)

-

個別事例:テルモ㈱(精密機器 / ROE 8.9% / 自己資本比率 67.5%)

長期的な研究開発や設備投資が必要な業界に多く見られます。短期的なROEは平均を下回りますが、強固な財務基盤(盾)を持つため、金利上昇や景気後退局面でも事業を継続し、次世代のイノベーションを狙える持久力が特徴です。

【社会基盤・安定収益】資本集約型タイプ

ROE 10.3%未満 かつ 自己資本比率 53.0%未満 という、全業種平均をいずれも下回る領域に位置し、巨額の設備資産を前提としながら、資本効率の追求以上に社会インフラとしての継続性が重視されるタイプです。

-

代表業種:電気・ガス業(10.2% / 38.4%)、陸運業(7.6% / 36.8%)

-

個別事例:東日本旅客鉄道㈱(ROE 6.5% / 比率 30.2%)

設備投資のための多額の借入を抱えることが前提の構造です。数値の低さを単純に批判するのではなく、インフラとしての安定したキャッシュフローやコスト管理能力が評価の主眼に置かれます。

業界標準値を「モノサシ」とする多角的な企業分析の重要性

今回の分析を通じて最も強調したいのは、財務数値は、業界の標準値と比較して初めて、その真のカラーが見えてくるということです。

例えば、自己資本比率が30%台という数字一つをとっても、それが不動産業であれば「業界標準に沿った適切なリスクテイク」と評価されますが、精密機器業界においては「業界平均を大きく下回る深刻な事態」と解釈されるかもしれません。同様に、ROE 10%という数値も、アセットライトなIT業界では「さらなる向上が期待される水準」であり、インフラ業界であれば「極めて優秀な効率性」と捉えることができます。

数字は単なる結果ではなく、その企業が選んだ「戦略の履歴書」です。

就活生や転職希望者にとっては、志望企業の言葉やイメージの裏側にある「稼ぎ方の本質」を見極める武器として、ビジネスマンにとっては、金利上昇という新たな荒波の中で「本当に勝ち抜く企業」を選別するための判断基準として、このROEを主軸とした二軸分析の視点を、ぜひ日々の企業・業界分析に活用してください。客観的なデータに基づいた「精緻なモノサシ」を持つことが、不透明な時代における最大の防御であり、最大の攻撃となるはずです。

企業情報データベースeolで実現する効率的な企業分析

本記事の分析に使用した業種別ROEランキングの一部を下記よりダウンロードいただけます。このデータには、「全業種の平均比率やROE(自己資本利益率)TOP30社」が含まれており、企業分析や業界動向の把握にお役立ていただけます。

当社が提供する企業情報データベースeolでは、財務諸表の数値データを取得するだけでなく、提出された複数企業の開示書類を効率的に閲覧する機能などを用意しています。企業の戦略を適切に分析するには、定性情報からの分析も不可欠と考えられます。

本記事以外のデータが必要な場合や、ご興味がございましたら、お問い合わせフォームより、お気軽にお問い合わせください。

無料でダウンロード

当社が保有する企業情報データベースeolより、全上場企業(連結財務諸表ベース)の当期純利益、自己資本、総資産を用いて、業種ごとに集計し、ランキング表としてまとめたものです。

本記事の対象は全上場企業のうち、当期純利益、自己資本、総資産(いずれも連結)が取得可能な企業で算出しています。

※ データについて

本記事で使用しているデータは当社独自の基準で算出しているため、各社の公表データと異なる場合があります。

※ 投資判断に関する注意事項

本記事は、企業情報データベースeolに収録されているデータに基づく情報提供を目的としたものであり、特定の有価証券等の取引を推奨し、または勧誘するものではありません。投資判断は、必ずご自身の責任において行っていただくようお願いいたします。また、本記事に記載されている情報は、その正確性、完全性を保証するものではなく、投資の結果について当社は一切の責任を負いません。