2026.7.7

大手3行案件から読み解く、社債シ団構成の力学【2026年7月集計版】

国内公募社債(SB)市場において、どの証券会社がどれほどの引受シェアを持っているかは、金融機関の資本市場部門や事業会社の財務・資金調達担当者にとって常に関心の高いテーマです。

本レポートでは、弊社データベース(ファイナンスDB)に収録された最新の発行情報をもとに、代表社債管理会社またはFiscal Agentを務めた大手3行:みずほ銀行、三菱UFJ銀行、三井住友銀行のディールにおける引受シェアを可視化・分析しました。データから見えてくる「系列内親和性」と「独立系のプレゼンス」について解説します。

また、当社が提供するファイナンスデータベースサービス INDB Funding Eyeから取得した2025年度条件決定した国内公募SB及び財投機関債の代表社債管理会社またはFiscal Agentのリーグ・テーブルも掲載しておりますので、あわせてご利用ください。

<

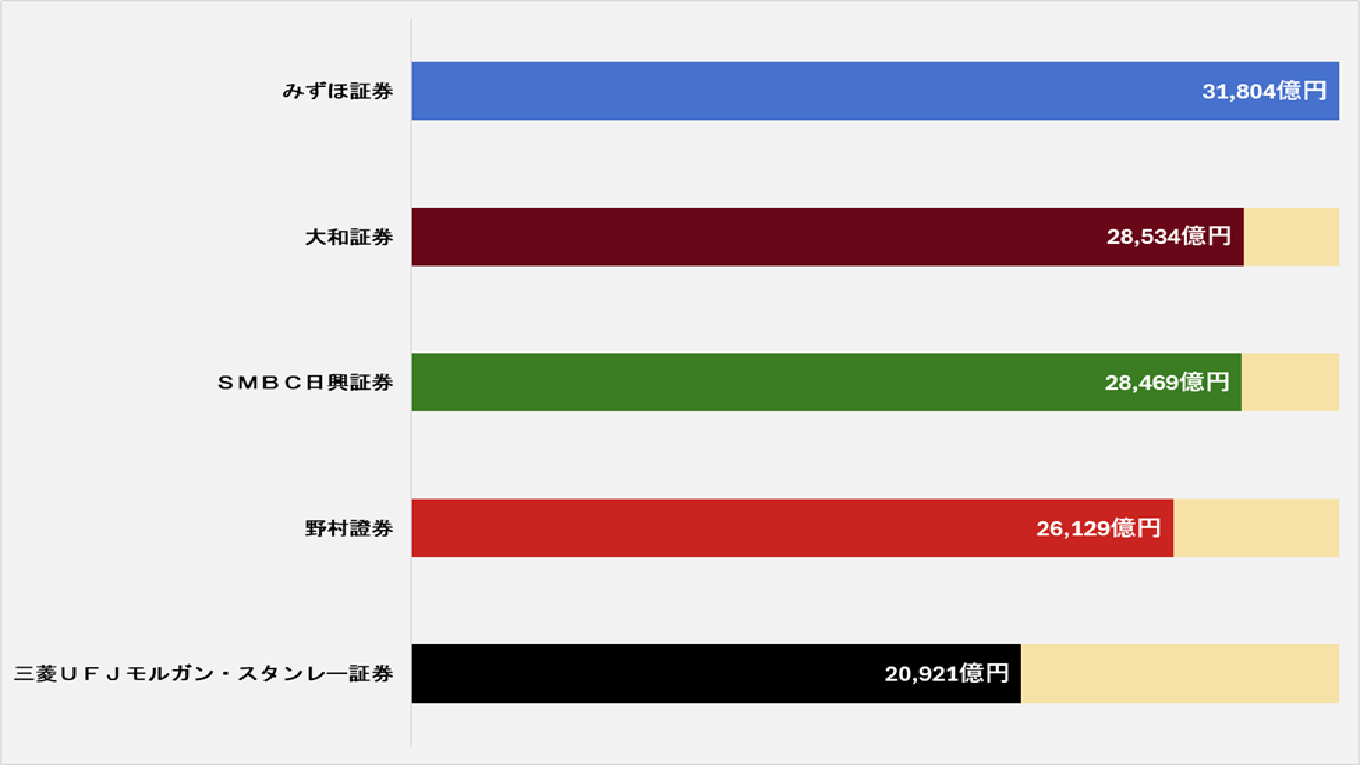

市場概況:大手3行の国内公募SBの合計シェア

まず、大手3行が代表社債管理会社またはFiscal Agentを務めたディール全体の引受額シェアの上位5社は次の通りです。

みずほ証券がトップを走り、それに独立系首位の大和証券、SMBC日興証券が肉薄する形となっています。しかし、これを「銀行別」に分解すると、全く異なる力学が働いていることがわかります。

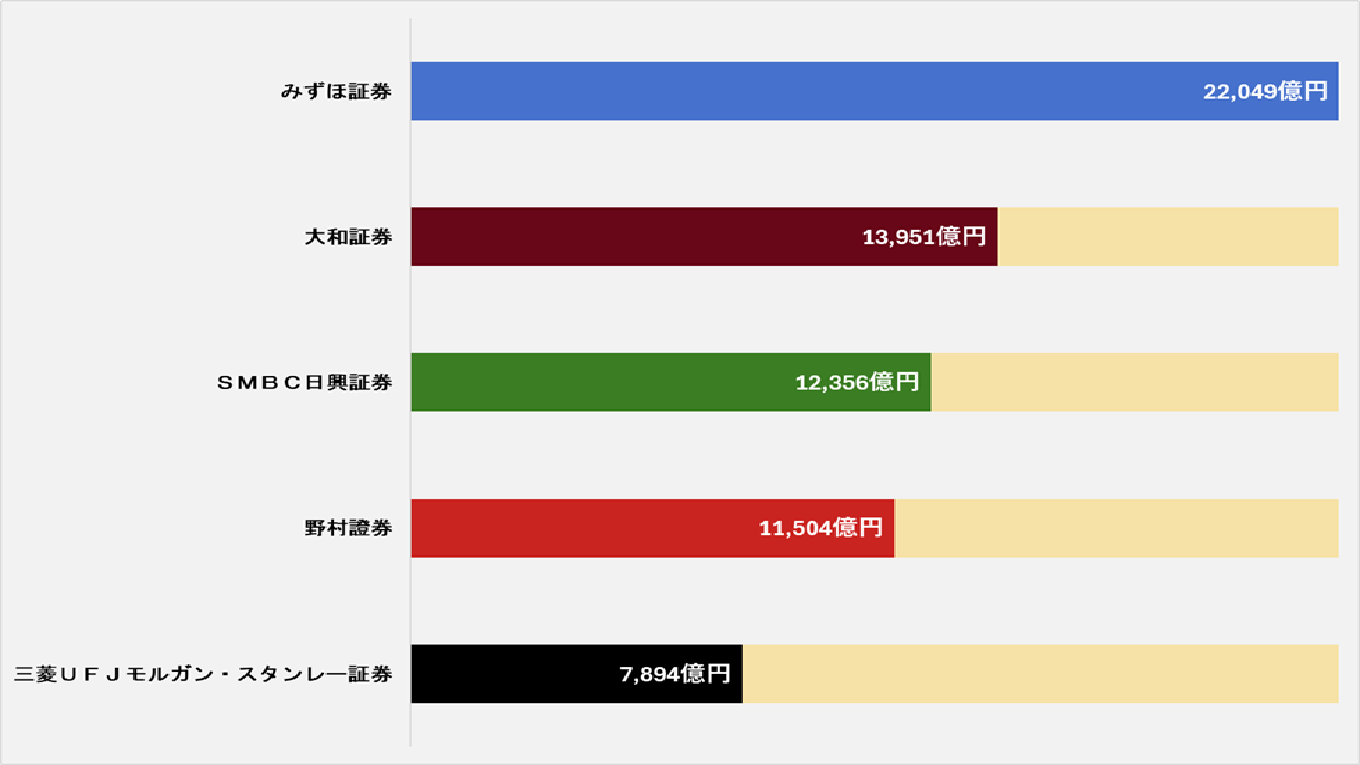

銀行別の引受構造分析-みずほ銀行案件:際立つ「系列内集中」

みずほ銀行が社債管理会社またはFiscal Agentを務める案件では、みずほ証券への集中が顕著です。

みずほ証券の全引受額(31,804億円)のうち、約70%がグループ銀行(みずほ銀行)案件で構成されています。銀行と証券が一体となった「銀証連携」が強力に機能し、グループ内での垂直統合が確立されていることが伺えます。

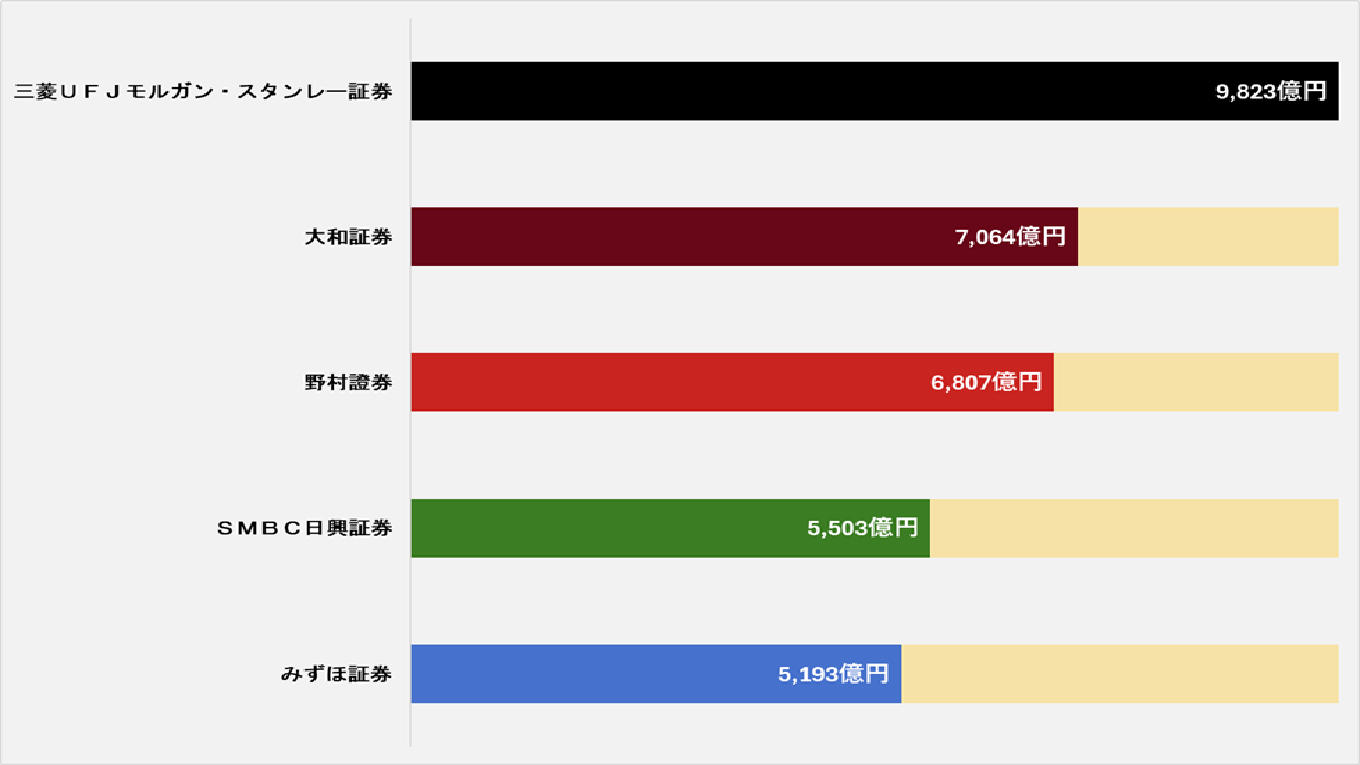

銀行別の引受構造分析-三菱UFJ銀行案件:分散とバランス

三菱UFJ銀行案件では、他行と比較してシェアの分散が見られます。

系列である三菱UFJモルガン・スタンレー証券が首位であるものの、独立系の2社(大和・野村)が非常に高い割合で食い込んでおり、発行体(企業)側が系列色を薄め、幅広い投資家層へのアプローチを狙っている意図が推測されます。

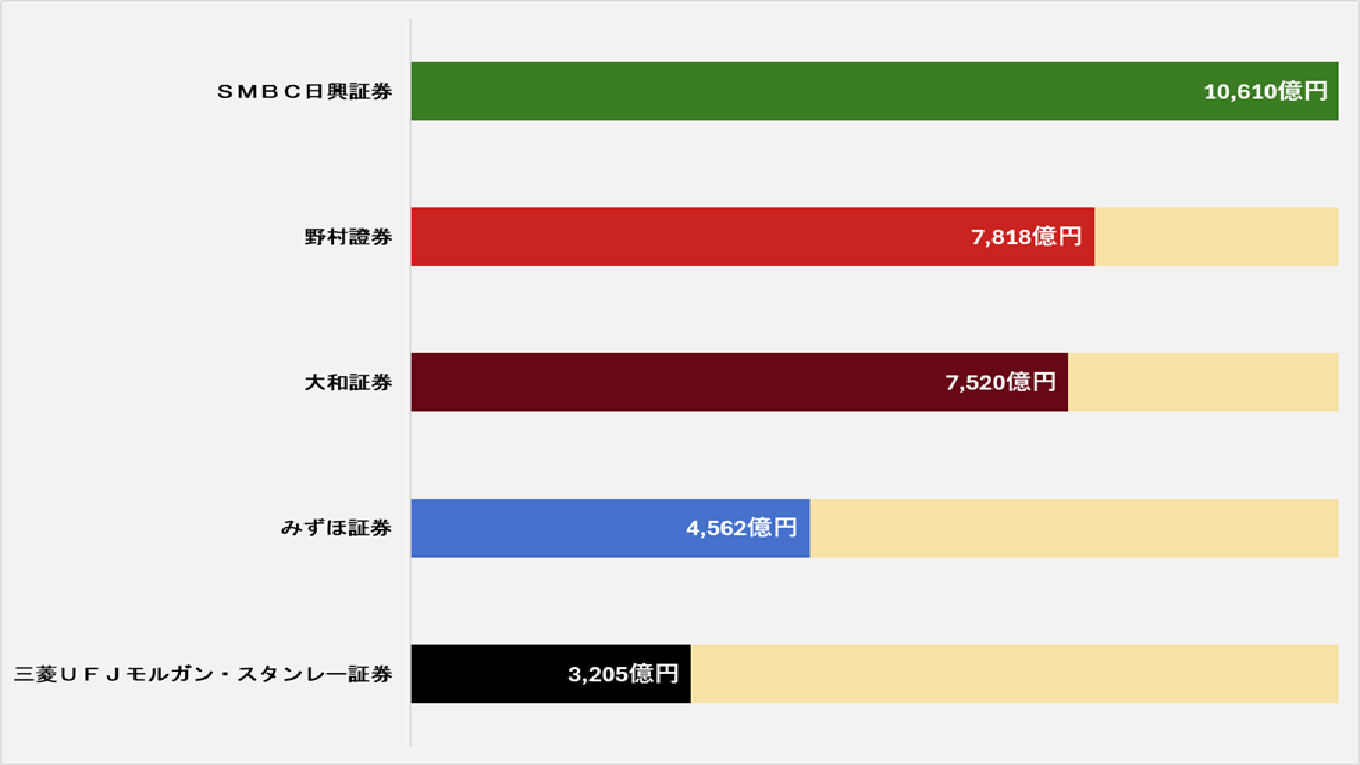

銀行別の引受構造分析-三井住友銀行案件:強固な基盤と独立系の並立

三井住友銀行案件も、基本セオリー通り系列証券がトップを獲得しています。

注目すべきは、三菱UFJ銀行案件と同様に、野村證券・大和証券の独立系大手2社が安定して2位・3位のポジションを確保している点です。

外資系・ネット証券の浸透

大手証券5社以外の動きにも注目です。

•SBI証券(1,538億円):個人投資家向けの社債(リテール債)販売の主役として、着実にプレゼンスを高めています。

•ゴールドマン・サックス証券(889億円):特定発行体(企業)の大規模ディールにおいて、外資系特有の強みを発揮しています。

まとめ:データが示すシ団構成のセオリー

今回の分析から、次のことが言えます。

1.系列の強み:銀行が社債管理を行う場合、主幹事は系列証券が圧倒的に有利である。

2.独立系の重要性:野村・大和は銀行系列を問わず、シ団構成における「外せないプレイヤー(バランサー)」として機能している。

事業会社が起債を検討する際、または金融機関が他社の引受動向を分析する際、こうした「過去の実績データに基づくファクト」は、戦略立案の強力な武器となります。

INDB Funding Eyeにご興味をお持ちの方へ

INDB Funding Eyeの詳細な機能や具体的な導入事例、無料モニターのお申し込みや詳しい資料請求については、お問い合わせフォームより、お気軽にご連絡ください。

データ分析業務の効率化と高度化を、『INDB Funding Eye』が強力にサポートいたします。

無料でダウンロード

ファイナンス情報のデータ収集・分析を効率化しませんか?

株式会社アイ・エヌ情報センター(INDB)が提供する「ファイナンスDB」では、社債の引受シェアはもちろん、企業ごとの資金調達履歴やシ団構成を時系列で網羅しています。社内レポートの作成や、競合分析の手間を劇的に削減するソリューションです。

※ 今回分析のトリガーとなった「2025年度条件決定した国内公募SB及び財投機関債の代表社債管理会社またはFiscal Agentのリーグ・テーブル」は下記よりダウンロードいただけます。なお、本文中のグラフは「引受証券会社別の引受額」、ダウンロード資料は「代表社債管理会社またはFiscal Agent別の発行額」を集計、それぞれ集計対象が異なります。