2026.7.17

日本経済の勝機と負機

日本経済は、長期停滞の時代を経て再び転換点を迎えています。本コラムでは、株式会社SBI証券 チーフストラテジスト・上席エコノミスト 佐治信行氏が、多角的な視点から「グローバル化による負機」と「脱グローバル化による勝機」を読み解きます。あわせて、賃金上昇率、設備投資、対内直接投資、名目GDP成長率の4要素で構成する独自指標「勝機指数」を用い、日本経済の活力と成長機会を検証。1989年、2009年、2024年という節目を振り返りながら、株価と実体経済の関係、そして今後注目したい産業について考えていきます。

はじめに ― 勝機指数で見る日本経済

勝機指数とは?日本経済の成長力を測る新指標

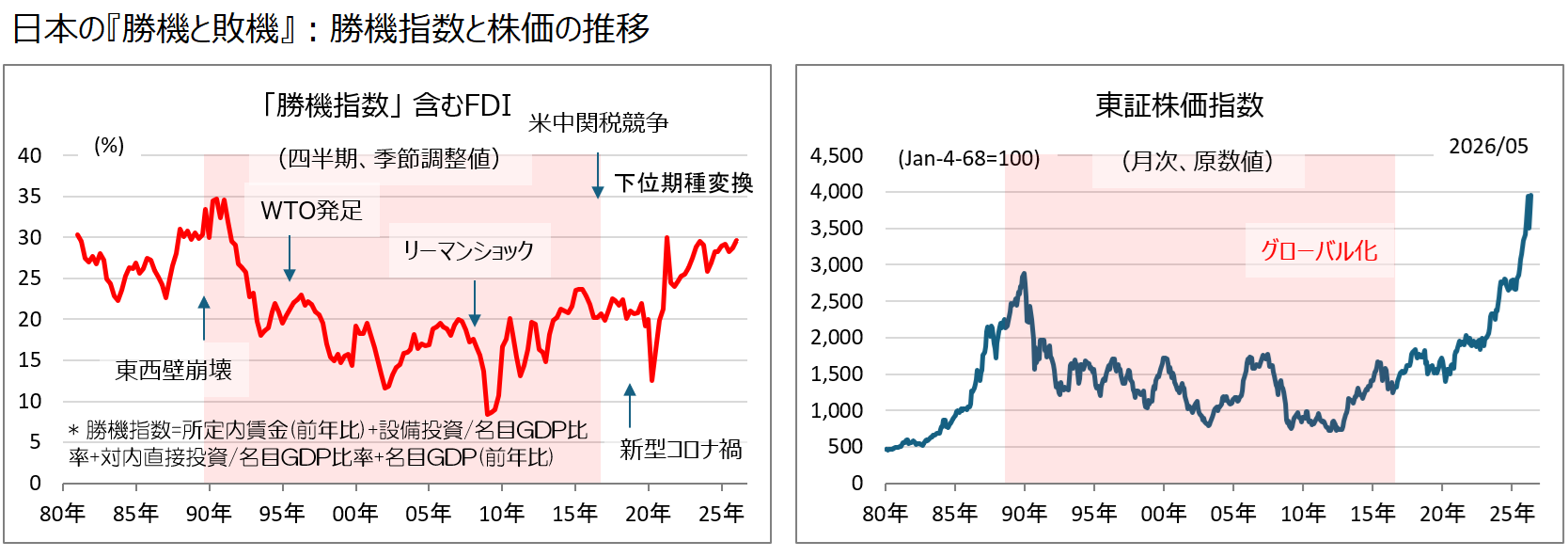

今回は、日本経済の長期停滞と近年の復活を、「グローバル化による負機」と「脱グローバル化による勝機」という視点から考察する。その際、日本経済の活力と成長機会を測るため、筆者が今回新たに作成した「勝機指数」を用いる。勝機指数は、①所定内賃金上昇率、②設備投資の名目GDP比率、③対内直接投資の名目GDP比率、④名目GDP成長率――の4要素を合計したものである。

勝機指数とTOPIXの関係|日本経済の転換点を読み解く

さらに、勝機指数は企業収益や株価だけではなく、日本経済の「国内循環の強さ」と「世界から選ばれる力」を総合的に捉えることを目的としている。図表1を見ると、勝機指数とTOPIXの長期的な動きには一定の連動性がみられる。1980年代後半の高成長期には高水準だった勝機指数は、その後の長期停滞局面で低下した。しかし2020年代に入り再び改善傾向を示しており、日本経済が新たな局面を迎えつつある可能性を示唆している。

出典:厚生労働省「毎月勤労統計調査(確報)」、内閣府「四半期別GDP速報(QE)、財務量「国際収支統計」、

東京証券取引所より株式会社SBI証券作成 ※データはINDB Accelより取得

1989年 ― 日本経済の頂点とグローバル化の始まり

1989年の日経平均株価38,915円が示した日本経済のピーク

1989年は日本経済の絶頂期であると同時に、その後の長期停滞の出発点でもあった。同年12月、日経平均株価は38,915円を記録し史上最高値を更新した。当時の日本企業は自動車、半導体、家電、工作機械など多くの分野で世界をリードし、国内投資と賃金上昇を伴う成長モデルが機能していた。

グローバル化の始まりと国内循環の弱体化

企業、家計、金融機関が一体となった国内循環は、日本経済の大きな強みだった。しかし同年11月のベルリンの壁崩壊を契機に、世界はグローバル化の時代へ入る。中国の改革開放や2001年のWTO加盟によって世界の供給能力は急拡大し、日本企業も海外生産を加速させた。

日本経済の勝機から負機へ

グローバル化は世界全体には恩恵をもたらした。安価な製品供給によって新興国は成長し、世界経済は拡大した。しかし日本では企業利益と国内景気が次第に乖離していく。企業は海外で利益を上げる一方、国内では設備投資や賃金上昇が鈍化し、日本経済を支えていた循環構造が徐々に弱まっていった。振り返れば、1989年は日本経済の勝機の頂点であると同時に、その後の負機の始まりでもあったのである。

2009年 ― グローバル化がもたらした「負機」

2009年のリーマンショックとグローバル化がもたらした日本経済の停滞

グローバル化の負の側面が最も鮮明に表れたのが2009年である。2001年の中国WTO加盟以降、世界規模の分業体制は急速に進展した。企業はより低コストの地域へ生産拠点を移し、サプライチェーンは国境を越えて最適化された。日本企業もその流れに積極的に参加し、海外での収益機会を拡大していった。

しかしその一方で、日本国内では設備投資、賃金上昇、物価上昇が停滞し、長期デフレが定着した。世界経済が成長するなか、日本だけが名目成長を失ったのである。その構造的な問題を一気に表面化させたのがリーマンショックだった。

シャープ・ソニー・パナソニックの苦境に見る製造業の限界

2009年3月、日経平均株価は7,054円まで下落した。さらにシャープ、ソニー、パナソニックといった日本を代表する電機メーカーが相次いで巨額赤字を計上した。かつて世界市場を席巻した企業群の苦境は、日本型製造業モデルの限界を象徴する出来事だった。企業は利益を維持しても、その果実が国内へ十分還元されない。賃金、設備投資、名目GDP成長率が低迷した結果、勝機指数は大きく低下した。2009年は株価、企業業績、そして国民の経済的な実感のすべてにおいて、日本経済の「負機」が象徴的に現れた年だったと言えるだろう。

2024年 ― 日本再評価の始まり

経済安全保障で日本が再評価される理由

転機となったのは2018年以降である。米中対立、コロナ禍によるサプライチェーン寸断、地政学リスクの高まりを受け、世界は効率性を最優先する時代から、供給安定性や経済安全保障を重視する時代へと移行した。こうした環境変化のなかで再評価されたのが日本である。

TSMC熊本工場やラピダスが示す半導体投資の増加

2021年以降、TSMC熊本工場、マイクロン広島投資、ラピダス北海道工場など、半導体分野を中心に大型投資が相次いだ。日本は最終製品競争では苦戦したものの、半導体材料や製造装置、精密部品などの分野では高い競争力を維持してきた。その価値が経済安全保障の時代になり改めて認識されている。

日経平均最高値更新と対内直接投資増加|日本再評価の背景

象徴的だったのが2024年2月である。TSMC熊本工場が稼働を開始し、同月の日経平均株価は34年ぶりに史上最高値を更新した。また、日本への対内直接投資も大きく拡大している。近年は半導体だけでなく、金融、通信、データセンター、クラウドサービスなど幅広い分野で海外企業による投資が増加している。海外企業は日本を単なる販売市場ではなく、生産拠点や投資先として見直し始めているのである。勝機指数を構成する賃金、設備投資、対内直接投資、名目GDP成長率も改善方向にあり、日本経済には久しぶりに前向きな循環が生まれつつある。

これからの勝機 ― 注目したい産業

今後の日本経済を支える注目産業一覧

今後の日本経済を支える分野として、半導体、データセンター・通信インフラ、自動化・省人化、防衛・宇宙、電力・エネルギーインフラに注目したい。なかでも自動化・省人化分野は、日本の人口減少という課題を競争力へ転換する可能性を持つ。日本企業は産業用ロボットやFA機器、精密制御技術などで世界的な優位性を有しており、AI普及による生産性向上需要の恩恵も期待できる。

半導体・データセンター需要で広がるエネルギー投資機会

また、半導体工場やデータセンターの建設拡大は電力需要を押し上げるため、送配電設備やエネルギーインフラへの投資機会も広がるだろう。1989年がグローバル化による「負機」の始まりだったとすれば、2024年は新たな「勝機」の始まりかもしれない。筆者が今回新たに作成した勝機指数が示すように、賃金、設備投資、対内直接投資、名目GDP成長率の改善が持続するなら、日本経済は「失われた30年」を経て新たな成長局面へ入る可能性がある。日本はいま、大きな転換点に立っている。そして、その変化を最も端的に映し出しているのが「勝機指数」なのである。

佐治 信行(さじ のぶゆき) Nobuyuki Saji

SBI証券 経済企業調査部管掌執行役員

チーフストラテジスト・上席エコノミスト

専門分野は国内外マクロ経済(実物経済、金利・為替)。日経ヴェリタスアナリストランキング エコノミスト部門ではのべ16年にわたり第1位を獲得。 Institutional Investor 誌では17年連続。 1982年関西学院大学法学部政治学科卒業。同年、日興證券(株) (現、SMBC日興証券)入社。(株)日興リサーチセンターへ出向、証券調査部、事業調査部、経済調査部、投資戦略部。その後、1999年興銀証券(株)(現みずほ証券)、 2006年に三菱UFJ証券(株)(現三菱UFJモルガン・スタンレー証券)、2018年5月ニッセイアセットマネジメント、2024年9月株式会社SBI証券に入社。

Nobuyuki Saji, Chief Strategist and Economist

Mr. Saji specializes in domestic and international macroeconomics (the real economy, interest rates, and foreign exchange rates). He has ranked No. 1 in the Economist category in the Nikkei Veritas analyst ranking for 16 years in total and has also been ranked in the Institutional Investor survey for 17 years in a row. Mr. Saji graduated from the Department of Political Science, School of Law and Politics, Kwansei Gakuin University in 1982, and joined Nikko Securities (currently SMBC Nikko Securities) in the same year. He was transferred to Nikko Research Center, where he worked in the Securities Research Department, Business Research Department, Economic Research Department, and Investment Strategy Department. Mr. Saji then joined IBJ Securities (currently Mizuho Securities) in 1999, Mitsubishi UFJ Securities (currently MUMSS) in 2006, and Nissay Asset Management in May 2018. He joined SBI SECURITIES in September 2024.

※このコラムに関連した経済データは、「経済統計データベース」INDB Accelで最新値の確認・時系列分析が可能です。

▶ 無料トライアル(2週間)のお申し込み