2026.5.12

米国・イスラエルとイランの交戦、原油価格高騰をどうみる

米国・イスラエルとイランの交戦激化が、世界経済に静かな衝撃を与えている。原油価格は高値圏で推移し、ホルムズ海峡封鎖リスクは供給不安を高めている。しかし、問題の本質は単なるエネルギー価格の動向にとどまらない。台湾・ASEAN諸国の脆弱な石油備蓄、グローバルサプライチェーンへの波及、そして30年続いたグローバル化経済の「転換点」まで及ぶ。今回の中東リスクが日本経済に何をもたらすのか、株式会社SBI証券 チーフストラテジスト・上席エコノミスト 佐治信行氏が多角的な視点で読み解く。

中東リスクの再燃と原油価格の急騰

ホルムズ海峡リスクと供給不安の高まり

米国・イスラエルとイランの戦闘激化を受け、中東情勢は緊張の高い状態が続いており、世界の原油価格は上昇圧力の強い状況にある。特に、原油の海上輸送の要衝である「ホルムズ海峡」を巡るリスクの高まりが主因となっている。ホルムズ海峡は世界の原油船積み量の約20%が通過する戦略的要衝であり、ここでの輸送停滞や封鎖リスクは供給不安を強めやすい。

ブレント・WTI原油の上昇と産油国インフラへの懸念

実際、紛争発生以降、国際的なベンチマークであるブレント原油およびWTI原油は上昇基調を強め、一時的に100ドル/バレルを上回る場面もみられた。その後も、中東情勢の不透明感を背景に高値圏での推移が続いている。また、戦闘の影響がイラン周辺にとどまらず、サウジアラビア、UAE、クウェート、カタールなど主要産油国やそのインフラへ波及する可能性が意識され、輸出能力そのものへの懸念が市場心理を一段と押し上げている。

インフレ圧力の再燃と金融政策への波及

一般に、原油価格の上昇は世界経済におけるインフレ圧力を高める要因となる。特に中東依存度の高いアジア諸国や日本経済にとっては、その影響が大きくなる可能性がある。

なお、エネルギー価格の上昇は、企業の生産コストや物流費を押し上げるだけでなく、電気・ガス料金やガソリン価格を通じて家計負担を直接的に増加させる。さらに、インフレ圧力の再燃は、FRBおよび日銀の金融政策運営にも影響を及ぼし得る。

では、今回の原油価格上昇は、日本経済にどのような具体的影響をもたらすのか。マクロ経済の観点から整理する必要がある。

エネルギー原単位から見る日本経済の耐性

原油原単位とは何か――経済の原油依存度を測る指標

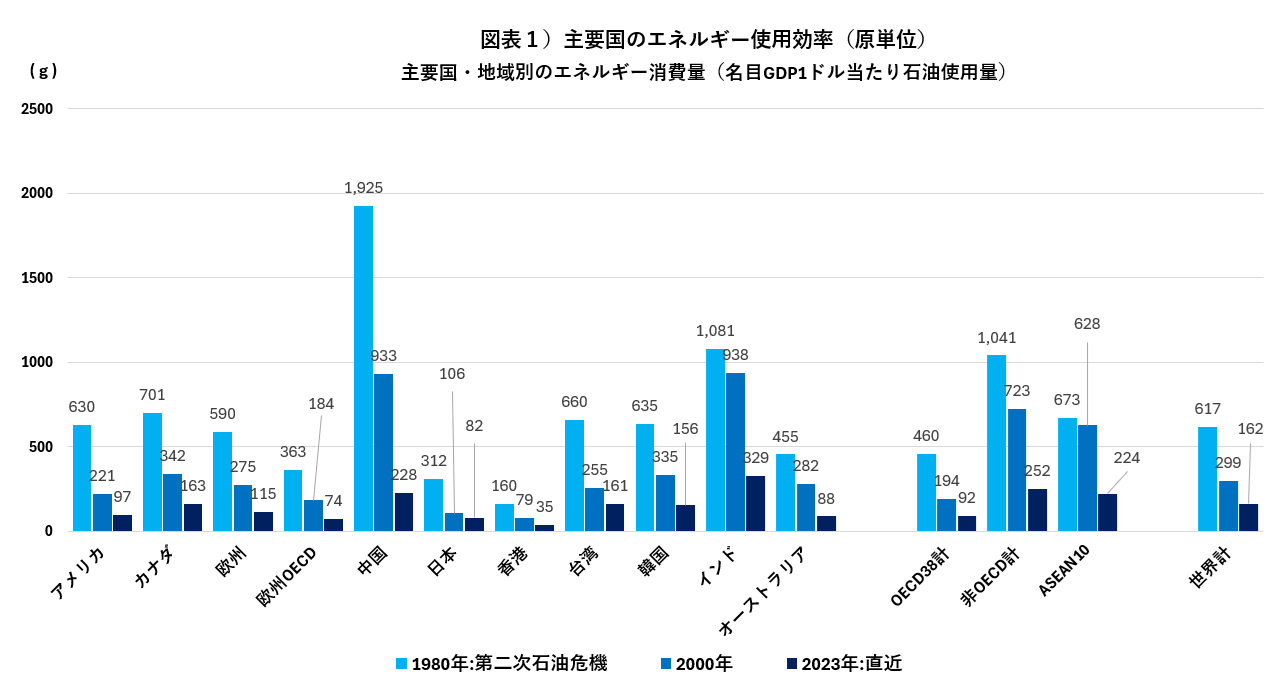

日本経済に対する原油価格の影響を考えるうえで重要な指標の一つに「原油原単位」がある。原油原単位とは、GDPなど一定の経済規模を生み出すためにどれだけの原油を必要とするかを示す指標であり、いわば「経済の原油依存度」を表す。数値が高いほど、原油価格の変動が経済全体に与える影響は大きくなる(図表1)。

出典:一般財団法人日本エネルギー経済研究所「エネルギー経済統計要覧」を基に株式会社SBI証券作成

石油危機以降の構造変化――省エネ・サービス化による耐性向上

高度成長期の日本はエネルギー多消費型産業が中心で原油原単位が高かったが、1970年代の石油危機以降、省エネルギー技術の進展や産業構造のサービス化を背景に、長期的には低下傾向をたどってきた。すなわち、同じ1ドルの原油価格上昇であっても、過去と比較すれば経済全体への打撃は構造的に小さくなっている。この点からは、中東情勢の緊張が高まる局面においても、その経済的影響を過度に見積もる必要はないと考えられる。

日本の原油原単位は世界最高水準の効率性

具体的に、日本の原油原単位は主要国の中でも際立って低い水準にある。1980年は312gであったが、2000年には106gまで急低下し、2023年には82gと、世界平均の162gと比較して高い効率性を維持している。これは欧米の先進主要国にも当てはまることであり、50年前に経験した「スタグフレーション」への耐性は確実に高まってきていると言える。

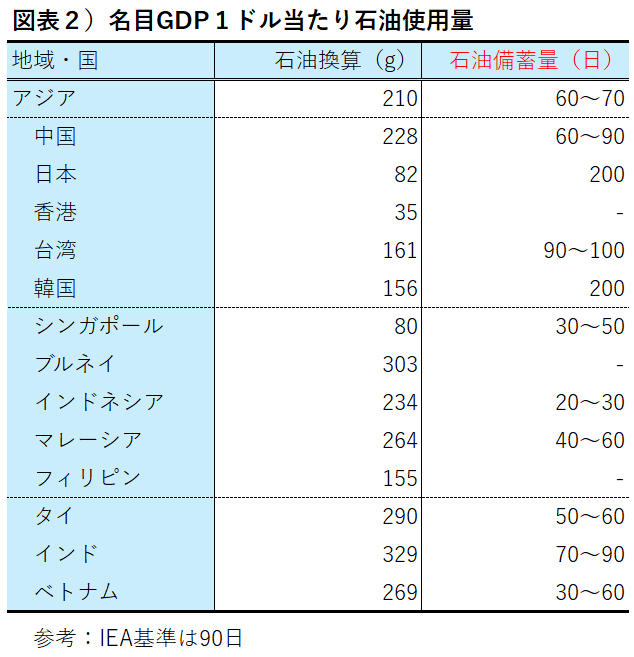

アジア諸国の消費効率の相対的低さと原油備蓄量の少なさ

台湾・韓国・ASEAN諸国の原単位が示す脆弱性

そうした中で懸念されるのは、台湾や韓国の石油使用量の「原単位」の高さである。台湾は2023年時点で161gと、日本の約2倍に達している。改めてアジア諸国の石油使用量を原単位でみると、インドネシア、マレーシア、タイ、ベトナムといったASEAN諸国の消費効率の低さが浮き彫りとなる(図表2)。

しかも、これらの国々の石油備蓄量は、IEA(国際エネルギー機関)の基準である90日を下回っている国が多い。国内で一定のエネルギー自給が可能であることや、50年前の石油危機を経験していないことが、その背景にあると考えられる。

出典:IEA等より株式会社SBI証券作成

水平分業型サプライチェーンの安全保障リスク

今回の米国・イスラエルとイランとの交戦を通じて改めて認識されるのは、過去30年のグローバル化により水平分業化されたサプライチェーンが、安全保障上のリスクに著しく晒されているという点である。仮に台湾の石油備蓄が枯渇すれば、同国の産業活動は停止し、世界はハイエンド半導体の供給不足に直面する可能性がある。結果として、データセンターの稼働や都市・工場・オフィスの活動にも深刻な影響が及び得る。

また、マレーシアには半導体の重要な後工程が存在し、タイには日系自動車メーカーのサプライチェーンが構築されている。

原油価格の高騰は、日本のハイブリッド車需要を喚起し、日本のGDP押し上げ要因となる可能性もあるが、それはあくまで供給の安定が前提である。仮に原油価格が上昇する中で自動車輸出が困難化するような事態となれば、両者は貿易収支における重要項目であるだけに、その影響は相殺ではなく、むしろ大きな下押し圧力となり得る。

貿易収支の悪化は円安を誘発し、輸入物価の上昇に拍車をかける可能性がある。

グローバル化の転換点と企業価値評価の変容

今回のホルムズ海峡を巡る緊張の高まりは、30年続いたグローバル化経済の転換点を示唆するものとも解釈できる。企業価値の評価においても、これまでの「過剰なキャッシュ保有はネガティブ」との見方から、「サプライチェーン混乱に備えた一定のキャッシュ保有は必要」との認識への転換、さらには「垂直統合型モデルを維持してきた重厚長大型産業の再評価」といった論調への変化が進む可能性がある。

前回の石油危機が冷戦終結とグローバル化の始まりにつながったとすれば、今回はその逆、すなわちグローバル化の転換点の始まりである可能性も否定できない。

佐治 信行(さじ のぶゆき) Nobuyuki Saji

SBI証券 経済企業調査部管掌執行役員

チーフストラテジスト・上席エコノミスト

専門分野は国内外マクロ経済(実物経済、金利・為替)。日経ヴェリタスアナリストランキング エコノミスト部門ではのべ16年にわたり第1位を獲得。 Institutional Investor 誌では17年連続。 1982年関西学院大学法学部政治学科卒業。同年、日興證券(株) (現、SMBC日興証券)入社。(株)日興リサーチセンターへ出向、証券調査部、事業調査部、経済調査部、投資戦略部。その後、1999年興銀証券(株)(現みずほ証券)、 2006年に三菱UFJ証券(株)(現三菱UFJモルガン・スタンレー証券)、2018年5月ニッセイアセットマネジメント、2024年9月株式会社SBI証券に入社。

Nobuyuki Saji, Chief Strategist and Economist

Mr. Saji specializes in domestic and international macroeconomics (the real economy, interest rates, and foreign exchange rates). He has ranked No. 1 in the Economist category in the Nikkei Veritas analyst ranking for 16 years in total and has also been ranked in the Institutional Investor survey for 17 years in a row. Mr. Saji graduated from the Department of Political Science, School of Law and Politics, Kwansei Gakuin University in 1982, and joined Nikko Securities (currently SMBC Nikko Securities) in the same year. He was transferred to Nikko Research Center, where he worked in the Securities Research Department, Business Research Department, Economic Research Department, and Investment Strategy Department. Mr. Saji then joined IBJ Securities (currently Mizuho Securities) in 1999, Mitsubishi UFJ Securities (currently MUMSS) in 2006, and Nissay Asset Management in May 2018. He joined SBI SECURITIES in September 2024.

※このコラムに関連した経済データは、「経済統計データベース」INDB Accelで最新値の確認・時系列分析が可能です。

▶ 無料トライアル(2週間)のお申し込み